2019-06-18 | Der Berliner Markt und die zukünftige Preisentwicklung

Der Berliner Markt und die zukünftige Preisentwicklung

Eine Einschätzung von BLI-Investmentanalysten Evgeny Vetokhin

Die Veränderungsdynamik der Hauptstadt

Berlin, 18.06.2019 - Historisch gesehen liegt Berlin mit höherer Arbeitslosigkeit, geringerer Wirtschaftsleistung und damit niedrigerem Kaufkraftindex hinter den sechs größten Metropolen in Deutschland zurück. Die Auswirkungen waren langsamere ökonomische Ergebnisse und daher auch ein niedrigerer Kaufkraftindex. Über die letzten Jahre hat sich diese Dynamik etwas verändert und der Abstand verringerte sich, da die Arbeitslosigkeit nun viele Jahre konstant unter 10 Prozent lag und Berlin sich zu einer dienstleistungsbasierten Wirtschaft entwickelt hat (85 Prozent der Produktion stammen aus Dienstleistungen). Während sich das Wirtschaftswachstum in Deutschland generell verlangsamt, hat Berlin den nationalen Durchschnitt weit übertroffen und erreichte 2017 3.1 Prozent.

Berlins Bevölkerung ist seit 2004 konstant am wachsen mit über 50.000 Menschen, die jedes Jahr neu in die Stadt kommen und nach Arbeit suchen. 2017 hat Treptow-Köpenick die höchste Prozentzahl an Bevölkerungswachstum in Berlin verzeichnet und während einige Stadtteile, wie Friedrichshain-Kreuzberg als überbevölkert angesehen werden können (mit der höchsten Populationsdichte), gibt es weiterhin ein merkbaren Wachstum. Trotz der hohen Dichte liegt immer noch einiges an Potenzial in Grundstücken, die noch nicht bebaut oder ungenutzt sind. Berlin-Mitte zeigt wie dicht Populations-Entwicklung und neue Baumaßnahmen verbunden sind, da hier gleichzeitig der umfassendste Wohnungsbau und das größte absolute Populationswachstum verzeichnet werden.

Preise und Mieten

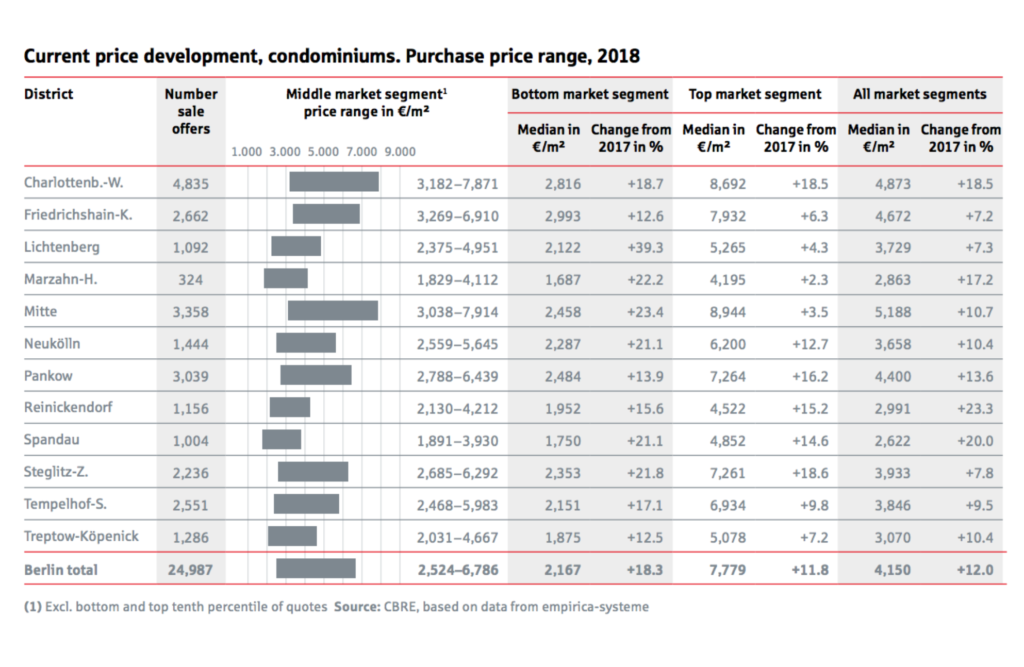

Während sich der Aufwärtstrend im Mietenbereich etwas verlangsamt, verzeichnet Berlin weiterhin zweistellige Preissteigerungsraten für Eigentumswohnungen und Mehrfamilienhäuser. Die Preisangebote für Eigentumswohnungen sind gegenüber dem Vorjahr um 12 Prozent gestiegen. Der mittlere Angebotspreis im ersten bis dritten Quartal 2018 betrug 4.150 € pro Quadratmeter. Da die Preisanstiege in den vorherigen Jahren fast alle im zweistelligen Bereich lagen, übertraf die Nachfrage die Anzahl der verfügbaren Apartments, was die Preise in die Höhe trieb.

Dies ist zum einen auf den engen Vermietungsmarkt zurückzuführen. Zweitens bedeuten die weiterhin niedrigen Zinsraten, dass die Höhe monatlichen Kredit-Zahlungen unter der Höhe der Mieten für vergleichbare Apartments liegt, auch bei hohen Kaufpreisen. Drittens gibt es langfristige Motive für inländische und ausländische Käufer von Eigentumswohnungen wie Vermögensaufbau und Altersvorsorge.

Die Leerstandsquote beträgt heute in Berlin lediglich 1.1 Prozent

Wie auch in den vorherigen Jahren war die größte Anzahl an Angeboten für Eigentumswohnungen in der Stadtmitte konzentriert oder in nahegelegenen Bezirken. Über 50 Prozent der Anzeigen wurden für die vier zentralen Distrikte Charlottenburg-Wilmersdorf, Mitte, Pankow (Prenzlauer Berg eingeschlossen) und Friedrichshain-Kreuzberg erfasst.

Was die Mieten betrifft, lag in den ersten drei Quartalen des Jahres der Mittelwert der Angebote bei 10.34 Euro pro Quadratmeter. Das sind 5.6 Prozent mehr, als im gleichen Zeitraum von 2018. Gegenüber 2017 hat sich der Anstieg etwas verlangsamt - die Mieten für neu fertiggestellte und bestehende Wohnungen stiegen um 6-7 Prozent. In den vorherigen Jahren betrug das Wachstum 2014 3 Prozent, 2015 3.8 Prozent, 2016 5.5 Prozent und 2017 7 Prozent. Die Verlangsamung kann eine leichte Korrektur der Anstiege der letzten Jahre sein und auch zum Teil der Diskussion um strengere Mieten-Gesetze entsprungen sein.

Urbanität und Zentralität sind weiterhin die wichtigsten Mieteinflussfaktoren. Bei 12.99 Euro pro Quadratmeter (plus 9.9 Prozent) waren die Dynamiken in Friedrichshain-Kreuzberg besonders stark, dieser Distrikt verzeichnete die höchsten Anstiege in Berlin, was absolute Zahlen und Prozente angeht.

Die Zahl an Angeboten für den Kauf von Apartmentgebäuden ist in Berlin in den letzten Jahren konstant zurückgegangen. Wie in dem Markt für Eigentumswohnungen übersteigt die Nachfrage klar das Angebot. In Anbetracht eines ungebrochenen Aufwärtstrends, was Mieten und das Preislevel angeht und dem Mangel an Investmentalternativen, sehen viele Eigentümer keinen Sinn darin zu verkaufen. Das Volumen an Portfoliotransaktionen lag in 2017 bei 4.6 Milliarden Euro weit über dem Level des Vorjahres. Es gab Zeichen eines Angebotsmangels in den ersten drei Quartalen von 2018. Berlins Gesamtanteil an dem landesweiten Transaktionsvolumen betrug nur 19 Prozent. Was einzelne Transaktionen angeht, werden, nach dem Gutachterausschuss-Experten-Komitee, mehr als 1000 bewohnbare oder kommerzielle Gebäude jedes Jahr verkauft. Der Markt ist daher immer noch flüssig, es wird jedoch immer schwieriger signifikante Einkaufsvolumina zu generieren.

Bau-Dynamiken

Der Anteil der Mietwohnungen am Neubauvolumen steigt weiter an. Zahlreiche Bezirke verzeichnen einen deutlichen Anstieg in der neuen Bau-Pipeline. Derzeit konzentriert sich die Vermarktung auf das Mietwohnungssegment, wobei 60 Prozent der neuen Einheiten zur Vermietung vorgesehen sind. Dieser Anteil könnte sich sogar noch erhöhen, wenn wie zu erwarten, einige der neuen Eigentumswohnungen von ihren Käufern als Investitionsimmobilien vermietet werden.

Wird der momentane Preiszyklus bald enden?

Die typische Dauer eines Immobilienpreiszyklus beträgt nur fünf Jahre. Der 10 jährige Zyklus ist daher ein auffälliger Fall. Insbesondere im Hinblick auf die finanzielle Stabilität und potenziell negative Auswirkungen auf die Wirtschaft. Das Risiko eines starken Rückschlags erhöht sich mit jedem Anstieg. Die folgenden Bedingungen würden zeigen, dass der Aufwärtstrendzyklus sich seinem Ende nähert:

- Das Angebot wird massiv ausgebaut und die Leerstände steigen an. Im Hinblick auf die einschränkenden Faktoren für den Neubau ist es unwahrscheinlich, dass der Zyklus bis 2022 endet.

- Die Arbeitsmigration nach Deutschland hört auf. Nach aktuellen Angaben des statistischen Bundesamts belief sich die Nettozuwanderung nach Deutschland 2017 auf 416.080 Personen. Im monatlichen Report im Juni 2018 erwartet die Bundesbank, dass die Nettomigration im Zeitraum von 2018 bis 2020 1.2 Millionen erreichen wird, was den Rückgang der Arbeitsmigration unwahrscheinlich macht.

- Die Zinsen steigen deutlich und damit werden auch die Mietrenditen im deutschen Wohnimmobiliengeschäft weniger attraktiv.

- Die Bevölkerung zieht es eindeutig vor, eine Immobilie zu mieten, anstatt sie zu kaufen. 2017 stiegen die Mieten für Mietwohnungen im Jahresvergleich auf ein 23-Jahreshoch von 6.9 Prozent. Obwohl sich die Mietdynamik im Jahr 2018 und danach erheblich verlangsamt hat und weitere politische Maßnahmen für Mietkontrollgesetze erwartet werden, deuten Engpässe auf dem Wohnungsmarkt auf eine Fortsetzung des Aufwärtstrends hin. Laut DB research werden die vier oben genannten Konditionen im Jahr 2019 höchstwahrscheinlich nicht auftreten. Daher wird erwartet, dass der Preiszyklus an Ort und Stelle bleibt.

Wie in den letzten 10 Jahren dürften die Preise schneller steigen, als die Mieten

Während diese Entwicklung weiteren Abwärtsdruck auf anfängliche Renditen ausübt, dürfte das Immobilienmarktvermögen jedoch attraktiver sein als Kapitalanlagen, sowohl für private als auch institutionelle Investoren. Diese Konstellation spricht gegen ein kurzfristiges Ende des Zyklus, da die Renditen auf dem Immobilienmarkt in den kommenden Jahren die Zinsen auf langfristige deutsche Staatsanleihen deutlich übertreffen dürften.

Viele Immobilien sind zudem attraktiver als die sehr volatilen Preise und Dividenden von Aktiengesellschaften. Vermietungsrenditen von 4 Prozent pro Jahr sollten daher zusätzliche Investoren anziehen und in Krisenzeiten werden Immobilieninvestments wahrscheinlich den Vorzug vor Finanzanlagen geben.

Quellen:

Germany property and metropolis market outlook 2019 - Deutsche Bank:

Sie haben Fragen?

Sie erreichen uns unter:

Telefon: +49 30 – 679 48 646

E-Mail: info@blp-immobilien.com

Buchen Sie hier schnell, kostenlos und unkompliziert ein Online-Beratungsgespräch: